Gastos frecuentes de los hogares ¿Dónde los hacen y como los pagan?

Por Juan Sebastian Téllez – Investigador Junior RADDAR CKG

En el último año, los colombianos debieron permanecer gran parte de su tiempo al interior de sus viviendas, y consigo, debieron decidir sobre donde realizar las compras concurrentes que surgen en la cotidianidad. Alimentos, artículos de limpieza y artículos de aseo personal son algunos de estos productos, y que, sin lugar a duda, ocupan una buena parte del bolsillo de los hogares. Según datos analizados por el equipo de investigación de RADDAR, en promedio, alrededor del 65% del gasto total de los hogares se hace en gastos frecuentes, medida que superó el 70% durante los meses de cuarentena mas estrictos.

La decisión de dónde comprar se volvió crucial en medio de las restricciones de movilidad, lo cual generó cambios interesantes en los diversos canales de compra a los que asisten los hogares. En este trasegar se fortalecieron los hard dicount, que se han posicionado los últimos años en el mercado colombiano; aparecieron las compras por internet como una solución seria al inconveniente de riesgo de contagio, dejándonos observar ventajas como la comodidad y el ahorro de tiempo; además, algunos consumidores encontraron en la cercanía de sus hogares los espacios que se hicieron predilectos para realizar sus gastos.

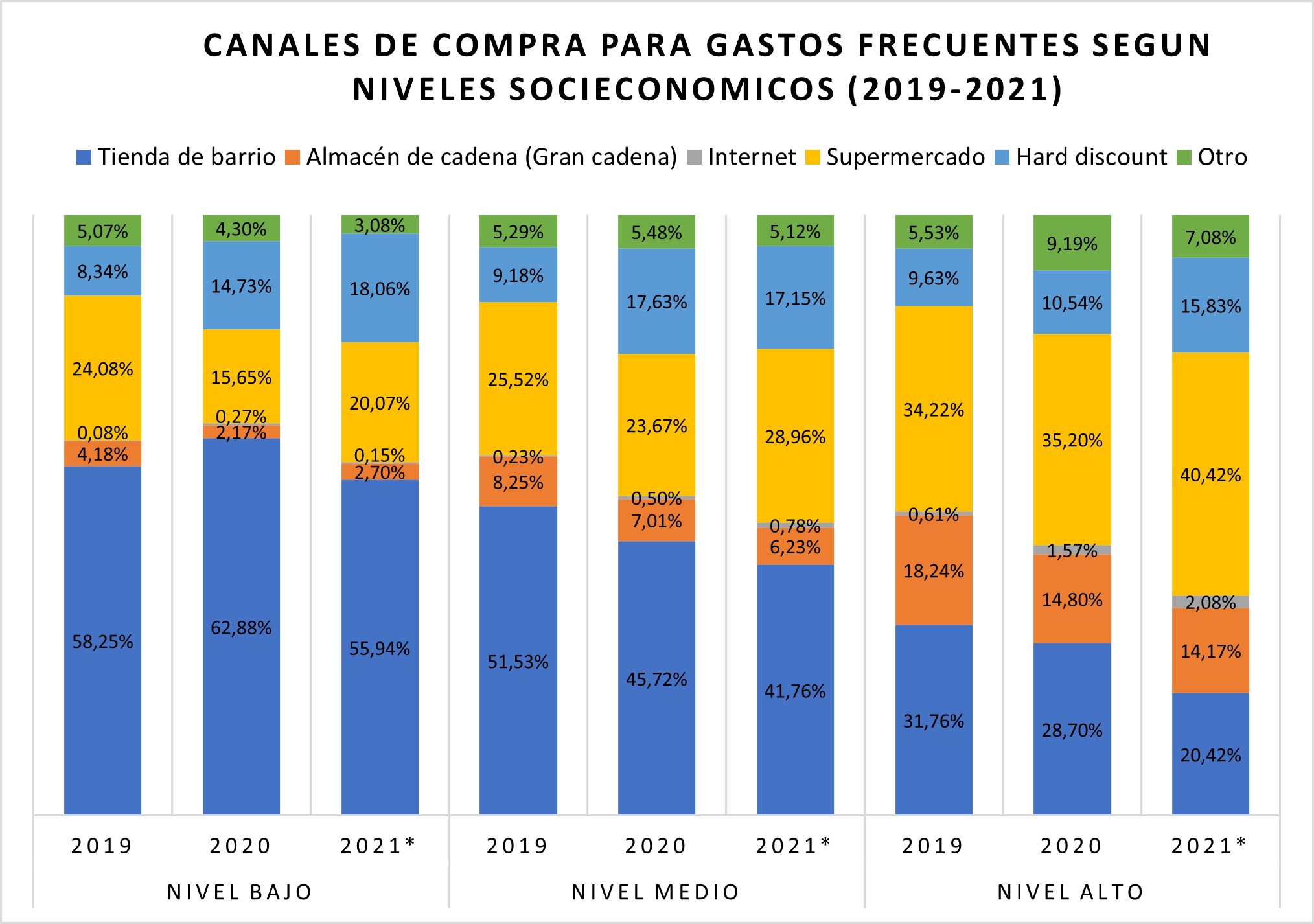

Este proceso no fue homogéneo en todos los hogares. Una de las grandes diferencias se encuentra al discriminar según niveles socioeconómicos. Dentro de los hallazgos más importantes se encuentran una disminución continua en la participación de la tienda de barrio en los hogares de niveles socioeconómicos medios y altos. De esta manera, mientras que en los hogares de niveles bajos la tienda de barrios permaneció por encima del 50% de las compras reportadas, para los hogares en nivel media disminuyo hasta llegar a 40% y para los altos llego a tan solo el 20%. Parte de esta diferencia se debe a una menor disponibilidad de tiendas de barrio alrededor de las viviendas de niveles socioeconómicos altos y una mayor capacidad de compra para asistir a supermercados y grandes cadenas, pero también la concurrencia de los hogares de niveles medios y altos a los canales formales puede estar relacionado con mayores índices de integración financiera.

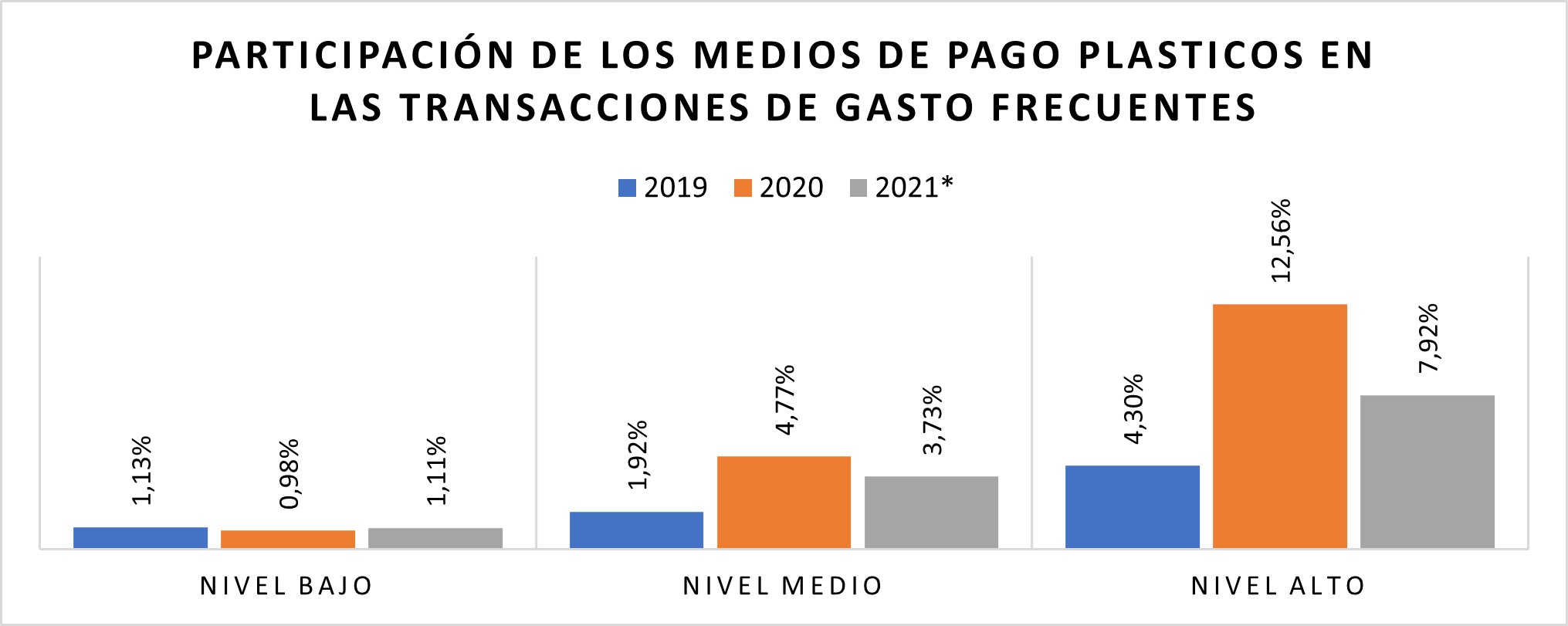

Esto se refleja en un mayor uso de medios de pago como tarjetas de crédito y debito para este tipo de compras frecuentes. Así, las transacciones con estos medios de pago reportadas por los niveles socioeconómicos altos pasaron de ser 4% en 2019 a un 12% en 2020, mientras que en los hogares de niveles bajos se mantuvo dominante los pagos con efectivo. Lo cual también tiene repercusiones en las compras por internet que incrementaron considerablemente teniendo en cuenta el tipo de productos que se discuten aquí, pasando del 0.6% en 2019 al 2% en 2021 para los niveles socioeconómicos altos.

Esto abre una discusión interesante sobre integración financiera. Ya que las ayudas y los giros de dinero a cuentas bancarias dados por el gobierno a los hogares pobres y vulnerables impulso la integración financiera de estos, pero no parece impulsar las compras con medios de pago diferentes al efectivo. Una de las razones puede ser que no puedan hacerlo. Es decir, el tendero de la tienda de barrio no cuenta con datafono. Pero también, esto puede dar cuenta de un bajo conocimiento en la utilización de estos medios de pago generando que los consumidores en estos sectores se sientan mas seguros con el dinero en efectivo.

Por tal razón, es pertinente que se amplíe la capacidad de los establecimientos para realizar transacciones con tarjeta y otros medios de pago no físicos, y se eduque a los consumidores en las ventajas de estos. Adicionalmente, esto debe ir de la mano con la implementación de la facturación electrónica y la formalización de los establecimientos. Algo que permitirá que los hogares puedan acceder al sistema financiero y usarlo a su favor.

Una de las formas en las que la integración financiera pude ser usada a favor es la utilización del crédito para amortiguar choques de ingresos negativos como los que se vivieron durante esta pandemia. De esta manera, podrán responder no disminuyendo su consumo en gastos esenciales sino haciendo uso de los mecanismos de crédito para sostenerse durante el tiempo que dure el evento. Claro teniendo en cuenta que un insostenible incremento del endeudamiento en los hogares es algo indeseable, pero resaltando que el crédito te puede sacar de un apuro.